梳理2021年以来的政策治理,政策基调已从“大力发展”转向“有序监管”,从年初的打击虚假宣传和严查资本运作,到年中的校外教育培训监管司成立,直至“双减”新规印发,政府致力于加强资本管控和校外培训监管,抑制学科类教育培训的商业化发展,减少中小学生的学习和升学压力,全面推进义务教育改革,丰富和完善现有的教育系统,从而有利于实现教育公平化和全面化。德勤推出最新的年度教育行业报告《新政重塑教育格局——中国教育发展报告2021》,解读中国教育政策,探索行业变革、创新以及转型之路。

教育新政重塑行业格局

-

“双减”政策推进学科培训“去产业化”,未来教培行业的发展思路或将从“产业”过渡到“产品”。与此同时,素质教育以及职业教育受到政策鼓励,或将得到更多发展空间和资本的青睐,也成为一些学科类培训企业潜在的转型路径。

-

受政策限制,K9学科类教育失去发展空间,学科类课外培训机构尤其是上市公司在政策的引导下,积极寻求业务转型;超前教育全面封禁,线下的学前素质教育将获得更多关注;义务教育阶段的民办“乱象”将得到治理,义务教育朝向普惠、公平和优质的方向发展。

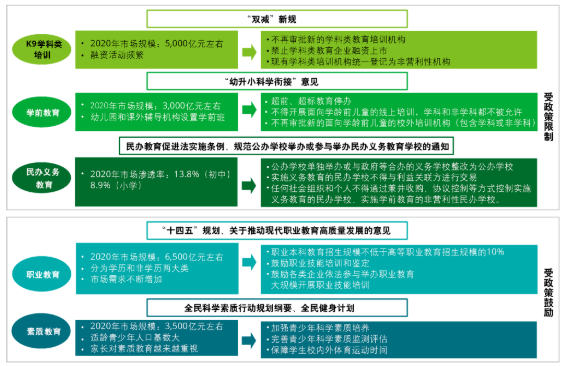

2021年中国教育领域及政策影响

来源:德勤研究

教培市场转型路径

随着“双减”政策进一步落地,以K9学科培训为主的传统教培市场迅速降温,面向素质教育、成人教育、职业教育、海外业务和教育硬件市场等赛道逐步升温。目前多数学科培训企业已开始尝试更多出路,多元化行业转型之路已经开启:

-

从学科类培训向素质教育转型。当代家长对孩子在素质教育方面的经济投入意愿加大,加上在线直播、人工智能、AR/VR等新兴科技的驱动,校外素质教育培训热度不断提升。

-

进军成人教育市场。在技术、师资等要素驱动下,成人教育领域的产品和服务创新加速涌现,教育头部机构不断入局。

-

教育出海前景可期。随着“一带一路”、中国-东盟自由贸易区(CAFTA)、RCEP协定、中非经贸合作等战略的推进,东南亚、非洲等地区汉语交流需求增加,将成为教育出海最大的目标市场。

-

教育智能硬件市场持续扩张。政策导向下,教育智能硬件作为教育交互数据的高度集合体,借助“硬件+软件+服务”模式下精准的用户分析和个性化教学设计功能,日益成为教育信息化、人才培养差异化转型所依赖的重要助力。

教育市场未来投资重点转变

-

受严格的行业政策、金融去杠杆与疫情影响下的经济持续不景气等多重因素叠加影响所致,2021年上半年投融资总额和数量下降趋势明显。

-

在教育行业的投资领域中,STEAM教育、教育信息化、职业教育成为教育领域投融资热门的三大领域。2020年,STEAM教育赛道投融资项目数量达到76起,占比33%,成为行业内最受关注的赛道。

职业教育将开启创新之路

-

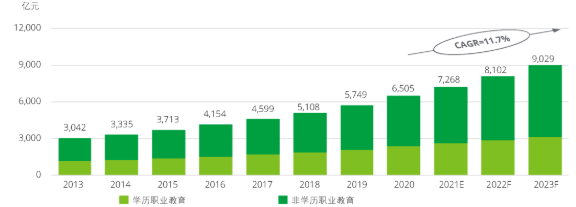

在政策法规鼓励支持、产业升级调整、职场环境变化和科技应用推广等多种因素的推动下,中国职业教育近年来保持较快增长速度。预计未来3年,中国职业教育市场复合年增长率将达到12%左右,2021年市场规模有望突破7,000亿,其中非学历职业教育将达到4,600亿左右。

中国职业教育市场规模( 2013-2023F)

来源:德勤研究

-

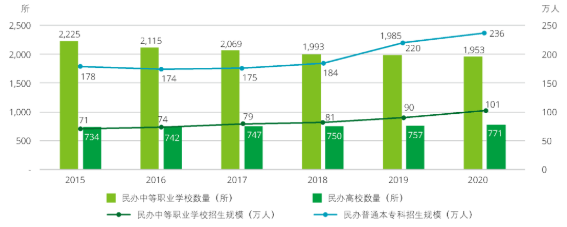

学历职业教育方面,预计未来民办职业教育招生规模将进一步扩大,在校生人数继续增长,该市场进入发展快车道;职业教育高校采取集团化办学方式,在政府财政支持下,采取“1+X”证书等制度,有效融合教育链、人才链、产业链和创新链,推动社会优质资源向育人资源转化。

中国民办中等职业学校和高校数量与招生规模

来源:教育部,公开信息,德勤研究

-

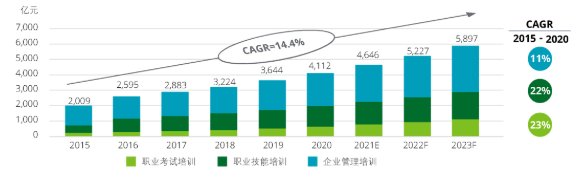

非学历职业教育方面,随着教育增强普惠导向以及在线职业教育模式的推广,未来下沉市场潜力巨大,三四线城市机会增多;另外,职业教育培训业务模式不断创新,线上线下加速融合,推动职业教育生态圈建设,智能自适应平台、语音识别、图像识别、数据管理等多种创新企业与职业教培机构合作得到加强。

中国非学历职业教育市场规模( 2015-2023F)

来源:德勤研究